Η Ελλάδα ζει ένα παράδοξο που δύσκολα συναντάται σε άλλη ευρωπαϊκή οικονομία: οι τράπεζες εμφανίζουν ισχυρή κερδοφορία, υψηλή κεφαλαιακή επάρκεια και βελτιωμένη ρευστότητα, ενώ την ίδια στιγμή χιλιάδες δανειολήπτες, νοικοκυριά και επιχειρήσεις, βρίσκονται σε οικονομική ασφυξία. Το τραπεζικό σύστημα έχει σταθεροποιηθεί, αλλά η κοινωνία όχι. Και αυτό το χάσμα δεν μπορεί να συνεχιστεί.

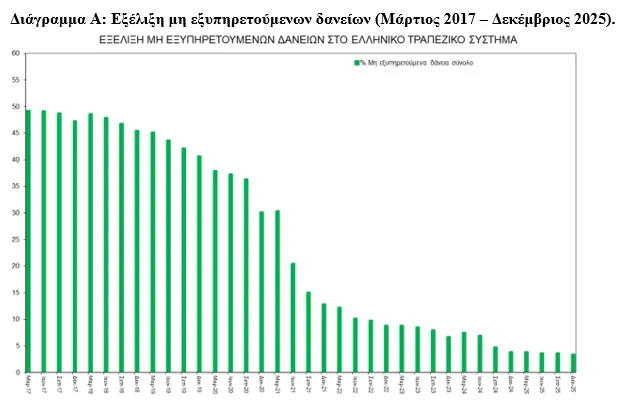

Τα μη εξυπηρετούμενα δάνεια μειώθηκαν θεαματικά τα τελευταία χρόνια, όμως η μείωση αυτή είναι περισσότερο λογιστική παρά ουσιαστική. Το πρόβλημα δεν εξαφανίστηκε· απλώς μεταφέρθηκε. Μεγάλο μέρος των «κόκκινων» δανείων πέρασε σε εταιρείες διαχείρισης απαιτήσεων (servicers), οι οποίες πλέον κρατούν στα χέρια τους την τύχη δεκάδων χιλιάδων δανειοληπτών. Οι τράπεζες καθάρισαν τους ισολογισμούς τους, αλλά οι δανειολήπτες δεν καθάρισαν τα προβλήματά τους.

Και εδώ βρίσκεται η ουσία: η πλειονότητα όσων βρίσκονται σήμερα σε καθυστέρηση δεν είναι στρατηγικοί κακοπληρωτές. Είναι άνθρωποι που χτυπήθηκαν από διαδοχικές κρίσεις, πανδημία, ενεργειακό σοκ, πληθωρισμό, και επιχειρήσεις που παραμένουν λειτουργικά υγιείς αλλά χρηματοοικονομικά πιεσμένες. Η αδυναμία πληρωμής δεν είναι επιλογή είναι συνέπεια.

Παρά τη θεαματική μείωση του δείκτη μη εξυπηρετούμενων δανείων σε επίπεδα που πλησιάζουν τον ευρωπαϊκό μέσο όρο, η πραγματικότητα είναι αμείλικτη: το πρόβλημα παραμένει ζωντανό και απειλεί να αναζωπυρωθεί. Οι servicers λειτουργούν με βάση την ανάκτηση, όχι τη βιωσιμότητα. Οι ρυθμίσεις συχνά είναι άκαμπτες, τυποποιημένες και αποκομμένες από τις πραγματικές δυνατότητες των δανειοληπτών. Και οι πιέσεις αυξάνονται.

Η Ελλάδα δεν αντέχει μια νέα γενιά «κόκκινων» δανείων. Δεν αντέχει να χαθούν παραγωγικές μονάδες που μπορούν να σωθούν. Δεν αντέχει να οδηγηθούν χιλιάδες νοικοκυριά σε οικονομική και κοινωνική περιθωριοποίηση. Η διαχείριση των καθυστερούμενων δανείων δεν είναι τεχνικό ζήτημα, είναι ζήτημα κοινωνικής συνοχής και οικονομικής στρατηγικής.

Η διεθνής εμπειρία είναι ξεκάθαρη: όταν οι βιώσιμες επιχειρήσεις διασώζονται, διασώζονται θέσεις εργασίας, επενδύσεις και φορολογικά έσοδα. Όταν τα νοικοκυριά στηρίζονται, ενισχύεται η κατανάλωση και η κοινωνική σταθερότητα. Αντίθετα, η επιθετική ανάκτηση οδηγεί σε οικονομική συρρίκνωση και κοινωνική ένταση.

Γι’ αυτό απαιτείται μια νέα, πιο τολμηρή και πιο δίκαιη στρατηγική:

- Ρυθμίσεις με βάση τη βιωσιμότητα, όχι τη λογιστική εικόνα. Οι λύσεις πρέπει να προσαρμόζονται στις πραγματικές δυνατότητες του δανειολήπτη. Όχι οριζόντιες ρυθμίσεις, όχι “copy paste” προτάσεις.

- Ουσιαστικές αναδιαρθρώσεις για επιχειρήσεις. Επιμήκυνση διάρκειας, μείωση επιβαρύνσεων, συνδυαστικές λύσεις που επιτρέπουν την επιβίωση παραγωγικών μονάδων. Η οικονομία δεν αντέχει να χάσει επιχειρήσεις που μπορούν να σωθούν.

- Αυστηρή εποπτεία των servicers. Η πολιτεία πρέπει να διασφαλίσει ότι εφαρμόζονται δίκαιες πρακτικές και ότι οι δανειολήπτες έχουν πρόσβαση σε διαφανείς διαδικασίες. Η λειτουργία τους δεν μπορεί να είναι ανεξέλεγκτη.4. Προστασία των μη στρατηγικών κακοπληρωτών.

- Οι δανειολήπτες που επλήγησαν από εξωγενείς κρίσεις πρέπει να αντιμετωπίζονται με κοινωνική ευαισθησία και όχι ως “ρίσκο προς εκκαθάριση”.

- Μηχανισμοί συν χρηματοδότησης για βιώσιμες επιχειρήσεις. Η συνεργασία κράτους–τραπεζών μπορεί να μειώσει τον κίνδυνο και να επιτρέψει τη διάσωση επιχειρήσεων που αξίζει να σωθούν.

- Ενίσχυση της χρηματοοικονομικής παιδείας. Οι δανειολήπτες πρέπει να μπορούν να αξιολογούν τις επιλογές τους και να διαπραγματεύονται αποτελεσματικά.

Η Ελλάδα δεν μπορεί να μιλά για ανάπτυξη όσο ένα μεγάλο μέρος της κοινωνίας παραμένει εγκλωβισμένο σε καθυστερούμενα δάνεια χωρίς προοπτική. Το πρόβλημα των μη εξυπηρετούμενων δανείων δεν είναι λογιστική άσκηση. Είναι ζήτημα δικαιοσύνης, βιωσιμότητας και οικονομικής προοπτικής.

Και η στιγμή για λύσεις δεν είναι αύριο. Είναι τώρα, πριν το πρόβλημα επιστρέψει μεγαλύτερο από ποτέ.

*Ο Νικόλαος Γεωργικόπουλος είναι επισκέπτηςΚαθηγητής έρευνας Χρηματοοικονομικών (Stern Business School - NYU) - Πρόεδρος επιτροπής στην Ελληνική Αναπτυξιακή Τράπεζα - Επιστημονικός Σύμβουλος Ανάπτυξης & Επενδύσεων του Δήμου Πεντέλης.